8010 문제 71

다음 중 파산 상황에서 부채 연순위 순으로 바르게 나열한 것은?

B. 자기자본, 후순위채, 선순위채

Ⅱ. 선순위 부채, 우선주, 자기자본

III.담보부채, 미지급금, 우선주

IV. 담보부채, DIP금융, 자기자본

B. 자기자본, 후순위채, 선순위채

Ⅱ. 선순위 부채, 우선주, 자기자본

III.담보부채, 미지급금, 우선주

IV. 담보부채, DIP금융, 자기자본

8010 문제 72

시장, 신용 및 운영 위험 측정에 대한 별도의 상향식 추정치를 결합할 때 가장 보수적인 경제적 자본 추정치는 다음 가정 중 어느 것으로부터 나옵니다.

8010 문제 73

실제 심각도와 실제 심각도의 최적 근사값 간의 차이를 다음과 같이 부릅니다.

8010 문제 74

몬테카를로 기반 VaR 계산과 관련하여 다음 설명 중 옳은 것은?

I. Monte Carlo VaR는 각 시뮬레이션 II에 대한 전체 포트폴리오 재평가에 의존합니다. 몬테카를로 VaR는 평가 III에 대해 델타 또는 델타-감마 근사값에 의존합니다. Monte Carlo VaR는 자산 수익에 대한 광범위한 분포 가정을 포착할 수 있습니다. IV. Monte Carlo VaR은 Historical VaR보다 컴퓨팅 집약적입니다.

I. Monte Carlo VaR는 각 시뮬레이션 II에 대한 전체 포트폴리오 재평가에 의존합니다. 몬테카를로 VaR는 평가 III에 대해 델타 또는 델타-감마 근사값에 의존합니다. Monte Carlo VaR는 자산 수익에 대한 광범위한 분포 가정을 포착할 수 있습니다. IV. Monte Carlo VaR은 Historical VaR보다 컴퓨팅 집약적입니다.

8010 문제 75

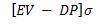

EV가 1년 동안 회사 자산의 기대 가치이고 DP가 신용 위험에 대한 KMV 접근 방식에 따른 '부도 지점'이고 미래 자산 수익률의 표준 편차인 경우 부도까지의 거리는 다음과 같이 주어집니다. :

A)

B)

C)

D)

A)

B)

C)

D)