8010 문제 61

높은 심각도 낮은 빈도 위험과 비교할 때 낮은 심각도 높은 빈도 위험에 대한 운영 위험 자본 요구 사항은 다음과 같습니다.

8010 문제 62

제3자 서비스 제공자의 오류는 은행이 만회해야 하는 고객에게 손실을 초래합니다. 손실과 같은 손실은 Basel II 운영 위험 범주에 따라 다음과 같이 분류됩니다.

8010 문제 63

EVT를 사용하여 손실 분포의 꼬리를 모델링하려는 위험 분석가는 사용 가능한 데이터 세트를 데이터 블록으로 나누고 각 블록의 최대값을 고려해야 할 데이터 포인트로 선택합니다.

위험 분석가는 어떤 접근 방식을 사용합니까?

위험 분석가는 어떤 접근 방식을 사용합니까?

8010 문제 64

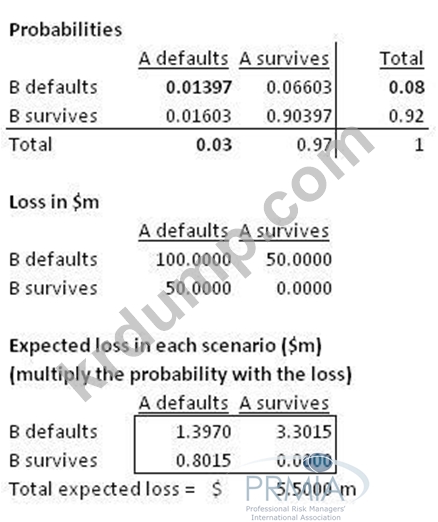

포트폴리오에는 각각 시장 가치가 5천만 달러인 두 개의 채권이 있습니다. 두 채권의 채무 불이행 확률은 1년 동안 각각 0.03과 0.08입니다. 기본 상관관계가 25%인 경우 이 포트폴리오의 1년 예상 손실은 얼마입니까?

8010 문제 65

다음 중 양자 청산 상계에 대한 설명으로 옳지 않은 것은?